:产品目前运用")

委任黄伟波为集团首席")

年初以来,中国经济数据超预期的情况明显多于不及预期配资推荐,房地产下跌态势初显收敛迹象,新一轮稳增长政策加快落地。至少从周期角度看,我们认为对中国经济中期增长前景没有必要过分悲观。我们近期已将今年中国GDP预测从原来的4.6%上调至5%,预计全年增长目标可以实现。

首先,经济开局良好。

尽管房地产依然是经济最主要的拖累,但是出口产业链以及工业生产明显回暖。

3月份制造业PMI录得6个月以来新高,其中令人鼓舞的是中小企业PMI一年来首次重返扩张区间,并对整体数据改善贡献最大。与官方数据呼应,3月份财新制造业PMI也升至13个月来最高读数,连续5个月维持在荣枯线以上。

同时,服务业活动保持在复苏通道上,在疫后重启效应基本消退后服务业PMI重新加速上扬,春节、清明等节假日里接触类服务消费数据亦好于预期。相应地,CPI通胀指标重回正增长区间。得益于此前政策发力,制造业资本开支和基础设施投资依然稳健增长。

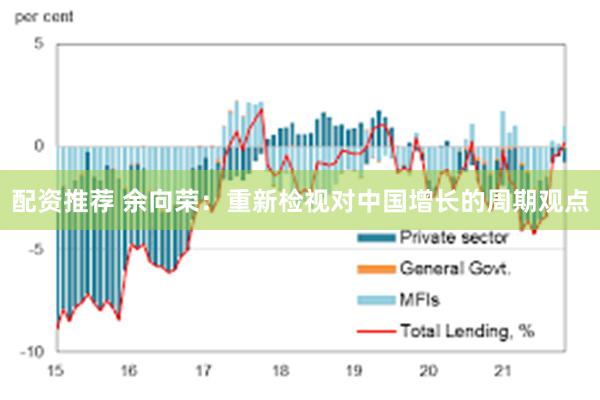

其次,房地产跌势初显收敛迹象。该行业尚未走出困境,但是至少近期没有明显恶化,市场此前担心的快速下跌之负向螺旋暂未发生。

尽管几乎所有房地产指标仍处于深度收缩状态,但一些指标似乎正在探底。例如,1~2月房地产投资同比下降9%,相较去年跌幅略有收窄;土地出让收入亦与去年同期持平。3月份以来,无论是上市开发商销售数据还是我们监测的重点城市二手房销售都从低位有所反弹,同比跌幅趋于收敛。

每经AI快讯,有投资者在投资者互动平台提问:请问公司控股的四川德恩航天科技有限公司是否正常运营,有没有发生实际业务?目前有没有相关技术专利?

每经AI快讯,有投资者在投资者互动平台提问:想问一下公司产品的出口业务及海外市场如何布局?

3月下旬国常会定调,要进一步优化房地产政策,系统谋划相关支持政策。随后北京、深圳、郑州等城市均有进一步放松措施来跟进。随着房地产融资协调机制加快落地,开发端的政策支持力度以及对出险的重点房企的救助力度仍在加码。如果房地产低位企稳,这不仅将缓解其对经济的直接拖累,也有助于稳定消费者信心,释放住户部门购买力。

最后,新一轮稳增长政策加快落地。今年政府设定5%左右的GDP增速目标。从配套政策看,虽然不是大水漫灌,但我们认为是一个“中等规模的刺激计划”,与GDP目标基本相兼容。而且,今年以来政策执行和协调情况亦有所改善。例如,大规模设备更新和消费品以旧换新已制定行动计划,预计很快施行。前两个月财政支出已完成全年预算15.3%,支出进度为近年最快。人民银行一季度降准、降息幅度超预期,预计二季度还有新一轮操作。政府优化营商环境、推进对外开放的信号也趋于强烈。

中国经济当然面临诸多结构性挑战。从预测角度来看,我们要密切关注几个风险点:

其一,房地产仍处于非常脆弱的状态,若遇新一轮冲击,经济可能二次探底;

其二,今年设定了单位GDP能耗降低2.5%左右的目标,若因此对高能耗行业限产或去产能力度过大,会对工业经济造成拖累;

其三,在防范化解地方债务风险过程中,要避免对地方融资平台投融资过度收紧;

最后,我们仍预测美国经济会出现衰退,而欧美对中国新能源汽车及绿色产业链的保护主义政策也给下半年出口形势带来了新的不确定性。

(作者系花旗集团大中华区首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

举报 文章作者

余向荣

相关阅读 2024年4月宏观经济:基本面稳中有进,供给强于需求

2024年4月宏观经济:基本面稳中有进,供给强于需求——夺回失去的牛市系列研究十五【浙商宏观配资推荐